안녕하세요. 바른 호랑이입니다.

이번 게시글에서는 경영정보시각화능력 자격증의 1과목인 경영정보 일반의 기업 내부정보 중 회계, 재무, 인적자원과 관련된 내용에 대해서 알아볼 예정입니다.

내용은 경영정보시각화능력 필기 수험 가이드북을 기준으로 작성하였으니 참고하시면 되겠습니다.

Section 02 기업 내부정보 파악

1. 회계ㆍ재무 ㆍ인적자원 기본정보

1) 회계 ㆍ재무

⑴ 회계

① 회계의 개념

ㆍ기업의 행위를 재무적 가치로 측정하여 표준화된 기준으로 정리하는 것을 지칭하며, 기업의 재무상태와 경영실적을 기업 내, 외부의 이해관계자에게 알리고, 경영상의 의사결정에 필요한 정보를 축적하는 경영활동 전반을 지칭함.

ㆍ회계의 구분 : 외부보고 목적의 재무회계, 내부관리 목적의 관리회계, 정부 및 조세당국을 위한 세무회계가 있음.

ㆍ보고서를 작성하고 해석하는 회계기준(K-IFRS)은 법률에 의해서 강제적, 의무적으로 규정됨.

ㆍ회계활동은 회계기간 중의 행위와 회계기간 말의 행위로 나누어 구분함.

| 관련용어 | 세 부 내 용 |

| 분개장 (Journal) |

발생순서에 따라 거래 내용을 기록하는 장부 |

| 시산표 (T/B, Trial Balance) |

차변의 합과 대변의 합의 일치여부를 확인하는 일람표 |

| 정산표 (W/S, Working Sheet) |

분개 결과를 결산에 용이한 서식으로 정리 |

| 재무제표 (F/S, Financial Statement) |

재무상태표, 손익계산서 등 결산보고서 |

⑵ 재무제표(Financial Statement)

① 재무제표의 개념 및 종류

ㆍ재무제표 : 기업의 경영활동에 따른 재무상태를 일반적으로 인정된 회계원칙(GAAP, Generally Accepted Accounting Principles)에 따라 보여주는 회계보고서로 재무상태표, 손익계산서, 현금흐름표, 자본변동표, 주석으로 구성됨.

ㆍ재무상태표(statement of financial position)

▶ 대차대조표(Balance Sheet)라고도 하며 일정 시점에서의 기업의 자산과 부채, 자본의 상태를 나타낸 보고서로 2011년 새로운 회계기준의 도입으로 기존의 대차대조표에서 재무상태표로 명칭이 변경됨.

▶ 차변(왼편)에는 자산을 기재하고 대변(오른편)에는 부채와 자본을 기재하며, 복식부기 원칙에 따라 모든 거래행위는 대차 양변에 기록되므로 양변의 합계는 항상 일치해야 함(자산=부채+[자기] 자본)

▶ 구성

| 항 목 | 세 부 내 용 |

| 자산항목 | 유동자산(당좌자산, 재고자산), 비유동자산(유형자산, 무형자산, 투자자산, 기타)등 |

| 부채항목 | 유동부채(미지급비용, 단기금융부채), 비유동부채(장기금융부채) 등 |

| 자본항목 | 자본금(보통주자본금, 우선주자본금), 이익잉여금 등 |

ㆍ손익계산서(Income Statement)

▶ 기업이 일정 기간 동안 영업활동을 통해 얻은 수익과 그에 따른 비용을 계산하여 순이익(이익 혹은 손실)을 보여주는 보고서

▶ 목적 : 일정 시점에서 기업의 재무상태를 보여주는 재무상태표와 달리, 손익계산서는 일정 기간 동안 영업활동을 통해 얼마의 손익을 창출하였는지를 보여주는 것임.

▶ 매출액, 매출원가, 순이익 등의 정보를 통해 기업의 수익 창출능력 파악 가능

▶ 구성

| 항 목 | 세 부 내 용 |

| 비용항목 | 매출원가, 판매비, 관리비, 영업외비용, 법인세비용 등 |

| 수익항목 | 매출액, 영업외수익 등 |

ㆍ현금흐름표(Cash Flow Statement)

▶ 일정 기간의 기업의 현금 유입과 유출내역을 나타내는 보고서로 기업의 현금흐름 상태를 파악하고, 재무건전성을 평가하는 데 중요한 역할을 함. 일정 기간의 현금 흐름을 나타내므로 유량(flow) 개념으로 재무상태표가 기초에서 기말로 변천해 간 과정을 현금흐름의 측면에서 관찰함.

▶ 자산, 부채 및 자본의 변동 중 현금흐름을 수반하지 않는 거래(감가상각 또는 대손상각비 등)는 당기순이익에서 조정하여 영업활동으로 인한 현금흐름을 계산

▶ 구성

| 항 목 | 세 부 내 용 |

| 영업활동으로 인한 현금흐름 | 제품 및 용역의 생산, 판매와 관련된 활동 |

| 투자활동으로 인한 현금흐름 | 토지, 건물, 기계와 같은 자산을 취득하거나 처분하는 행위와 관련된 활동 |

| 재무활동으로 인한 현금흐름 | 자본 및 부채의 구성내용, 즉 자금의 조달과 상환 등과 관련된 활동 |

ㆍ자본변동표(Changes in Equity Statement)

▶ 일정 기간의 자본 변동에 관한 정보를 제공하는 보고서로 자본금, 자본 잉여금, 자본조정, 기타 포괄손익누계액, 이익잉여금의 변동에 대한 정보제공, 재무제표 간의 연계성 제고, 재무제표의 이해 가능성 제고 등의 역할을 함.

- 자본금의 변동은 유상증자(감자), 무상증자(감자), 주식 배당 등으로 인해 발생하며, 보통주자본금과 우선주자본금으로 구분하여 표시함.

| 항 목 | 세 부 내 용 |

| 유상증자(감자) | 기업이 주식 수를 늘(줄)일 때 추가로 돈을 내(받)는 경우 |

| 무상증자(감자) | 기업이 주식 수를 늘(줄)일 때 추가로 돈을 내(받)지 않는 경우 |

| 보통주 | 회사가 발행한 주식의 대부분을 차지하는 것으로, 특별한 권리내용이 정해지지 않은 일반 주식 |

| 우선주 | 배당이나 잔여재산 분배 시 보통주에 우선하는 권리가 정해진 주식 |

- 자본잉여금의 변동은 유상증자(감자), 무상증자(감자) 등에 의하여 발생하며, 주식발행초과금과 기타 자본잉여금으로 구분하여 표시함.

- 자본조정의 변동은 자본 전체를 감소시키는 것으로 자기 주식, 주식할인발행차금 등으로 표시함.

- 기타 포괄손익누계액의 변동은 포괄손익계산서의 당기손이익으로 분류하기 어려운 항목의 변동으로, 매도가능증권평가손익, 해외사업환산손익 및 현금흐름위험회피 파생상품평가손익 등으로 구분하여 표시함.

- 이익잉여금의 변동은 영업활동에 따라 발생한 이익 중 배당하지 않고 내부에 유보한 잉여금의 변동으로 법정적립금, 임의적립금, 미처분이익잉여금 등으로 표시함.

| 구 분 | 세 부 항 목 |

| 자본금(Paid-In Capital) | 보통주자본금, 우선주자본금 |

| 자본잉여금(Capital Surplus) | 주식발행초과금, 기타자본잉여금 등 |

| 자본조정(Capital Adjustments) | 자기주식, 주식할인발행차금 등 |

| 기타포괄손익누계액 (Accumulated Other Comprehensive Loss) |

매도가능증권평가손익, 해외사업환산손익 등 |

| 이익잉여금(Retained Earnings) | 법정적립금(이익준비금 등), 임의적립금, 미처분이익잉여금 등 |

ㆍ각 재무제표는 동일한 거래나 사건의 다른 측면을 반영하므로 상호 보완적인 관계에 있음.

② 재무제표 작성원칙

| 구 분 | 세 부 내 용 |

| 신뢰성 | 신뢰할 수 있는 객관적인 자료와 증거에 의하여 공정하게 보고해야 한다는 원칙 |

| 명료성 | 재무제표의 양식은 이해하기 쉽도록 간단명료하게 표시하여야 한다는 원칙 |

| 충분성 | 회계처리기준, 과목, 금액은 그 내용을 재무제표상에 충분히 표시하여야 한다는 원칙 |

| 중요성 | 회계처리 및 재무제표 작성 시 과목과 금액 중 오해를 줄 가능성이 없는 내용은 그 중요성에 따라 예외적으로 처리할 수 있다는 원칙 |

| 발생주의 | 모든 수익과 비용은 그것이 발생한 기간에 정당하게 배분되도록 처리해야 한다는 원칙 |

| 수익비용대응 | 각 수익항목과 관련되는 비용항목들을 명확하게 분류하고 대응하여 작성해야 한다는 원칙 |

⑶ 재무비율(Financial Ratio)

① 재무비율의 목적

ㆍ기업 재무제표의 특정 항목을 표준화, 상대화함으로써 타 기업과 비교를 통한 기업현황 및 성과 파악

ㆍ회계보고서의 계정과목을 상호 비교하여 기업 간 안정성, 수익성 등을 분석하고 기업의 재무적 건전성을 추정

② 재무비율의 종류

ㆍ재무 상태표의 계정과목과 손익계산서의 계정과목 중 무엇을 이용하였는지에 따라 재무상태표 비율 또는 손익계산서 비율로 불리며, 보고서를 모두 활용하는 경우 혼합비율이라고도 함.

ㆍ안정성 비율 : 부채(타인자본) 의존도와 채무상환능력을 측정하는 비율들

| 항 목 | 세 부 내 용 |

| 유동비율(Current Ratio) | 단기채무에 충당할 수 있는 유동성 자산이 얼마나 되는가를 나타내는 비율로 (유동자산) / (유동부채)로 계산함. 유동자산은 1년 이내에 현금화되거나 사용될 것으로 예상되는 자산으로, 현금 및 현금성 자산, 단기금융상품, 단기투자증권, 미수채권, 단기대여금 등이 있으며, 유동부채는 1년 이내에 상환해야하는 채무로, 외상매입금, 단기차입금, 미지급금 등이 있음. 유동 비율이 높을 수록 유동성이 우수하며, 통상 200%이상 되는 것이 이상적임. |

| 당좌비율(Quick Ratio) | 재고자산을 처분하지 않고서도 단기부채를 갚을 수 있는가를 측정하는 비율로 (당좌자산) / (유동부채)로 계산함. 당좌자산은 현금, 예금, 매출채권, 유가증권 등이 해당함. 통상 100% 이상이면 유동성이 우수하고, 50% 이하면 위험한 것으로 평가함. |

| 부채비율(Debt Ratio) | 자기자본과 타인자본의 비율로, 기업 자본구성의 건전성 평가에 활용하며 (타인자본) / (자기자본)으로 계산함. 부채 비율이 높을수록 채권자 및 투자자에게 불리함. |

| 이자보상비율 (Interest Coverage Ratio) |

영업이익을 이자비용으로 나눈 비율로, 이자지급에 필요한 수익을 창출할 수 있는 능력을 평가하며, (영업이익) / (이자비용)으로 계산함. 보통 1.5 이상이면 상환능력이 충분한 것으로 보고, 1 미만이면 잠재적 부실기업으로 판단함. |

ㆍ수익성 비율 : 기업경영에서 발생한 이익을 투자자본이나 매출액과 비교하는 것으로, 기업의 이익창출능력을 분석하는데 활용되는 비율들

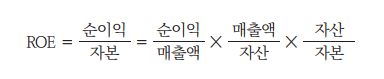

▶ 자기 자본이익률(ROE, Return on Equity): 특정 주주가 가진 지분에 대한 이익 창출 정도를 지칭하는 것으로 자기 자본에 대한 경영성과를 측정하는데 활용되며 공식은 (순이익) / (자기 자본) 임. 투자자 입장에서는 ROE가 시중금리보다 높아야 투자자금의 조달비용을 초과하는 이익을 낼 수 있는 것으로 판단할 수 있음. 단, 자기 자본보다 부채가 많을수록 레버리지 효과로 인해 ROE가 높아지므로 부채비율이 높은 회사의 ROE를 좋은 것으로 보기는 어려움.

- 듀퐁 항등식 : 자기 자본이익률(ROE)을 구성하는 원천을 영업효율성(매출이익률), 자산 활용의 효율성(총 자산회전율) 및 재무레버리지(자기 자본승수)의 요소별로 구분하여 현재의 수익성을 분석하는 방법으로 이해관계자들에게 기업의 성과와 효율성에 관한 보다 세부적인 정보를 제공함.

- 총 자산이익률(ROA, Return on Assets): 총자산에서 당기순이익이 차지하는 비중으로 총자산은 자기 자본과 타인자본(부채)을 합한 총자본과 같아 총자본순이익률이라고도 불리며, (당기순이익) / (총 자산)으로 계산함. 높은 ROA는 자산에 비해 이익이 양이 많음을 의미하며, 주주의 돈과 은행에서 빌린 돈 등을 모두 이용해 얼마나 벌었는지를 판단하는 지표임.

- 매출액순이익률(ROS, Return on Sales): 매출액에 대한 순이익의 비율로 (당기순이익) / (매출액)으로 계산함. 매출액 대비 이익에 대한 지표로, 마진(margin)으로 볼 수 있으며, 통상 10% 이상이면 양호한 것으로 평가하나, 업종에 따라 수익성에 큰 차이가 있으므로 업종별 비교가 필수적임

- 투자자본수익률(ROI, Return on Investment): 투자에서 얻은 수익을 투자원금으로 나눈 비율로, 투자의 효율성을 측정하기 위한 지표로 사용되며 (당기순이익) / (투자금액)으로 계산함. 비율이 높을수록 투자 대비 성과가 효과적이라는 의미이지만 투자 기간과 내재위험을 고려하지 못한다는 한계가 있음.)

ㆍ활동성 비율: 기업이 소유한 자산들을 얼마나 효율적으로 이용하고 있는가를 측정하는 비율들로, 통상 매출액을 각종 주요 자산항목으로 나누어 산출함.

▶ 재고자산회전율(Inventory Turnover): 재고자산의 회전속도를 나타내는 비율로, 재고자산이 당좌자산으로 변화하는 정도를 의미하며 (매출액) / (재고자산) 또는 (매출원가) / (재고자산)으로 계산함. 높은 재고자산회전율은 재고가 쉽게 판매된다는 것을 의미하고, 낮은 재고자산회전율은 매출이 부진하여 재고자산이 쌓여 있다는 것을 의미함. 단, 지나치게 높은 재고자산회전율은 지속적인 생산과 판매에 지장을 초래할 수 있으므로 주의가 필요함.

▶ 유형자산회전율(Tangible Asset Turnover): 유형자산과 매출액의 비율로, 유형자산의 효율적 이용 정도를 측정하는데 활용되고, (매출액) / (유형자산)으로 계산함. 유형자산회전율이 높을수록 유형자산의 활용도가 양호하다는 것을 의미하고, 반대로 낮을 때는 유형자산의 이용이 불충분하거나 유형자산에 대한 투자가 과다하다는 것을 보여줌.

▶ 매출채권회전율(Accounts receivables turnover): 매출채권인 외상매출금 및 받을 어음의 회수기간과 현금화 속도를 측정하는 데 활용되고, (매출액) / (매출채권)으로 계산함. 매출채권회전율이 높을수록 매출채권의 현금화 속도가 빠르다는 것을 의미함.

ㆍ성장성 비율 : 기업활동의 성과가 전년도에 비하여 얼마만큼 증가하였는가를 보여주는 지표들임.

▶ 총 자산증가율(Growth Rate Of Total Assets): 기업의 총자산이 당해연도에 얼마나 증감하였는가를 나타내는 비율로 (당기말 총 자산) / (전기말 총 자산)으로 계산하며, 기업 전체의 외형적인 성장 규모를 측정하는 데 사용됨. 단, 자산 재평가 및 부채로 인해 총 자산증가율이 높아지는 경우는 주의가 필요함.

▶ 자기 자본증가율(Growth Rate Of Stockhoder's Equity): 기업의 자기 자본이 당해연도에 얼마나 증감하였는가를 나타내는 비율로 (당기말 자기자본) / (전기말 자기자본)으로 계산하며, 자기자본이 증가하는 요인으로는 유상증자, 내부유보 등이 있으며, 배당이 없으면 ROE와 동일하게 측정됨.

▶ 매출액증가율(Growth Rate Of Sales): 기업의 매출액이 당해연도에 얼마나 증감하였는가를 나타내는 비율로 (당기말 매출액) / (전기말 매출액)으로 계산하며, 매출은 계속적인 영업활동에서 발생하는 익이므로 매출액증가율은 기업의 성장률을 판단하는 대표적인 비율임.

ㆍ생산성 비율: 기업활동의 성과효율을 측정하여 개별 생산요소의 기여도를 평가하는 비율들임.

▶ 노동생산성: 종업원 1인당 부가가치 생산액을 의미하며, (부가가치) / (종업원 수)로 계산함. 높은 노동생산성은 기업이 같은 노동력을 투입하여 더 많은 부가가치를 생산한다는 것으로 기업의 생산효율 수준을 파악하는 것이 가능함.

▶ 자본생산성: 자본을 투입한 대가로 얻어진 부가가치액을 나타내는 비율로 (부가가치) / (총자본)으로 계산하며, 투하된 자본이 부가가치생산에 어느 정도 이용되었는가를 측정하는 데 사용됨.

ㆍ시장가치 비율 : 기업의 재무성과와 경영상태를 주식시장에서 어떻게 평가하고 있는가를 측정하는 지표들임.

▶ 주당순이익(EPS, Earning per Share): 특정 연도에 발생한 당기순이익을 발행총주식수로 나눈 비율로, (당기순이익) / (발행총주식수)로 계산함. 주식 1주가 1년간 벌어들인 순이익을 나타내는 것으로, 주식투자의 핵심지표로 사용되며, 주당 순이익이 높을수록 주식의 투자가치가 높다고 평가됨.

▶ 주가수익비율(PER, Price Earning Ratio): 현재 주가를 주당순이익(EPS)으로 나눈 비율로 (주가) / (주당순이익)으로 계산함. PER이 높으면 기업의 수익에 비해 주가가 상대적으로 높게 형성돼 있음을 의미하며, PER이 낮으면 수익에 비해 주가가 저평가되어 있어 그만큼 주가가 상승할 가능성이 큼.

▶ 주가순자산비율(PBR, Price Book Value Ratio): 주가가 장부가의 몇 배로 평가되고 있는지를 보기 위한 비율로 (주가) / (주당장부가치)로 계산함. PBR이 낮을수록 주식투자 매력도가 높다는 의미로, PER이 수익과 주가를 비교하는 지표라면, PBR은 재무상태측면에서 순자산과 주가를 비교하는 지표임. PBR은 ROE와 PER의 곱으로 분해 가능함.

- 주당장부가치(BPS, Book-value per share)는 기업이 자사의 모든 자산을 장부(회계적) 가치로 청산한 한 후 우선주를 포함한 모든 부채를 제외하고 남은 금액을 총 발행된 보통주식의 수로 나눈 금액을 의미하며, (총 자산-총부채) / (총 발행된 보통주식의 수)로 계산함.

▶ 주가현금흐름비율(PCR, Price Cashflow Ratio): 주가가 영업현금흐름의 몇 배로 평가되고 있는지를 보기 위한 비율로, (주가) / (영업현금흐름)으로 계산함. PER은 당기순이익의 몇 배를 주고 주식을 취득하는지에 대한 개념인 반면, 주가현금흐름비율은 기업이 실제 창출하는 영업현금흐름의 몇 배를 주고 주식을 취득하는가에 대한 개념임. 당기순이익은 회계상의 이익이라는 한계를 가지므로 PER과 PCR을 함께 활용하면 더 효과적임.

▶ 주가매출액비율(PSR, Price Selling Ratio): 주가가 매출액의 몇 배로 평가되고 있는지를 보기 위한 비율로 (주가) / (매출액)으로 계산함. 배수가 낮을수록 기업의 가치가 저평가되었다고 볼 수 있으며, 매출은 있으나 아직 적자인 신생기업이나 벤처기업의 평가에 활용이 가능함.

⑷ 재고자산의 회계처리

① 재고자산 회계처리

ㆍ재고자산: 기업이 주된 영업활동을 위해 판매를 목적으로 보유하고 있는 자산

| 종 류 | 세 부 내 용 |

| 상품 | 판매를 목적으로 구입한 경우 |

| 제품 | 제조한 경우 |

| 반제품 | 제조과정 중 하나 이상의 공정에서 다음 공정으로 넘어갈 완성품으로, 저장 가능하고 판매가능한 제품 |

| 원재료 | 제조를 위한 재료 |

ㆍ매입원가: 매입가액에 운임, 보험료 등 취득과정에서 발생한 부대비용을 가산하여 기록

ㆍ판매단가: 매입원가가 다른 경우 개별법, 선입선출법, 후입선출법, 평균법 등으로 결정

| 종 류 | 세 부 내 용 |

| 개별법 | 재고자산을 매입가격별 수량과 판매가격별 수량을 개별적으로 식별, 기록하여 재고자산의 가격을 결정하는 방법 |

| 선입선출법 | 원가계산 시 먼저 매입한 상품이 먼저 판매된다고 가정하는 방법 |

| 후입선출법 | 원가계산 시 가장 최근에 매입된 상품이 먼저 판매된다고 가정하는 방법 |

| 평균법 | 일정 기간의 매입합계액을 매입수량으로 나누어 평균단가를 구하는 방법 |

② 감가상각 회계처리

ㆍ대부분의 유형자산은 시간의 경과에 따라 가치가 감소하므로, 이를 취득원가에 반영하기 위해 내용연수에 걸쳐 적절히 배분하는 회계처리 방법

ㆍ취득원가, 내용연수(자산을 이용할 수 있는 기간), 잔존가액(내용연수가 종료된 후에 남은 자산가치를 의미), 감가상각방법 등을 결정하는 과정이 필요함.

ㆍ감가상각방법은 정액법, 정률법, 생산량비례법, 연수합계법등이 있음.

| 방 법 | 세 부 내 용 |

| 정액법(직선법) | 내용연수 동안 매기 동일한 금액으로 감가상각하는 방법 공식 : (매기 감가상각비) = {(취득원가) - (잔존가치)} / (내용연수) |

| 정률법 | 내용연수 동안 매기 일정한 비율로 감가상각하는 방법 공식 : (매기 감가상각비) = (기초 장부금액) x (상각률) |

| 생산량비례법 | 광물자원의 채굴 등에 사용하는 감가상각방법으로, 내용연수 동안의 총생산량에 대한 매기 생산량의 비례대로 배분 공식 : (매기 감가상각비) = {(취득원가) - (잔존가치)} / {(당기 생산량) / (총생산량)} |

| 연수합계법 | 기초 잔존 내용연수의 비례대로 감가상각비를 배분 공식 : (매기 감가상각비) = {(취득원가) - (잔존가치)} x {(당기초 잔존내용연수) / (내용연수합계)} |

⑸ 투자

① 채권투자

ㆍ채권: 정부, 공공기관, 주식회사 등이 불특정 다수로부터 자금을 조달할 목적으로 차입금액과 일정 기간 동안의 이자를 정해진 일자에 상환하기로 약속한 유가증권

ㆍ특징

| 특 징 | 세 부 내 용 |

| 수익성 | 채권 보유에 따른 수익으로는 약속된 발행이율만큼 지급받는 이자인 이자소득과 채권의 가격변동으로 인한 자본소득으로 구분함. |

| 안정성 | 정부, 공공기관, 금융기관 및 상법상의 주식회사 등이 발행하므로 안정성이 높은 편임. |

| 유동성 | 채권은 만기일까지 보유하여 발행 당시 확정된 이자와 원금을 받을 수도 있고 만기 전에 금융회사 등을 통해 언제든지 팔아 현금화 가능 |

ㆍ채권의 종류

| 종 류 | 세 부 내 용 |

| 발행주체에 따른 분류 | |

| 국고채 | 국가가 재정정책의 일환으로 발행하는 채권으로 정부가 원리금의 지금을 보증함. |

| 지방채 | 지방정부가 특수목적 달성에 필요한 자금을 조달하기 위해 발행하는 채권 |

| 특수채 | 특별법에 의해 설립된 기관이 발행하는 채권 |

| 금융채 | 금융회사가 발행하는 채권 |

| 회사채 | 상법상의 주식회사가 발행하는 채권 |

| 이자지급방법에 따른 분류 | |

| 단리채 | 단리로 재투자되어 만기상환 시에 원금과 이자를 동시에 지급하는 채권 |

| 복리채 | 복리로 재투자되어 만기상환 시에 원금과 이자를 동시에 지급하는 채권 |

| 할인채 | 액면금액에서 상환일까지의 이자를 할인한 금액으로 매매되는 채권 |

| 이표채 | 이자 지급일에 정기적으로 이자를 지급받는 채권 |

| 상환기간에 따른 분류 | |

| 단기채 | 만기가 1년 이하인 채권 |

| 중기채 | 상환기간이 1년 초과, 5년 이하인 채권 |

| 장기채 | 상환기간이 5년 초과인 채권 |

② 채권의 가격결정

ㆍ다른 재화의 경우와 마찬가지로 시장의 수요와 공급에 의해 결정되며, 채권가격과 채권수익률 간에는 trade-off 관계가 존재하며, 미래 현금흐름(이자+액면가)을 투자자가 기대하는 할인율로 할인한 현재가치의 합으로 계산함.

ㆍ화폐의 시간 가치: 일반적으로 화폐가 시간적 요인에 따라 다른 가치를 가지게 되는 것으로, 현재의 1원이 나중에 받게 되는 1원 보다 가치가 더 크다는 의미로 시간과 위험에 대한 보상을 이자율로 환산하여 계산함

▶ (미래가치) = (현재가치) x {1 + (이자율)} // (현재가치) = (미래가치) / {1 + (이자율)}

▶ 시중금리가 오르면 채권가격이 내려가고, 금리가 떨어지면 채권가격이 오르는 것이 일반적인데, 이는 채권에도 정기예금처럼 발행 당시 정해진 금리가 있어 시중금리의 변동과 관계없이 채권의 금리는 고정되기 때문임.

ㆍ채권수익률의 종류

| 종 류 | 세 부 내 용 |

| 만기수익률 | 채권가격과 채권에 내재된 미래현금흐름의 현재가치를 일치시켜주는 수익률로, 채권에 투자하여 만기까지 보유할 경우 만기 시에 실현하게 될 예상수익률 |

| 실효수익률 | 현재가치와 만기 시 미래가치의 관계를 이론적인 연단위 복리(할인)기준에 따라 산출한 수익률로 현재부터 만기 시까지의 총수익률을 연단위로 기하평균한 이론적 수익률 |

| 표면이율 | 채권의 액면에 기재된 이율로 1년간 발행자가 지급하는 이자를 액면으로 나눈 수익률 |

| 연평균수익률 | 만기가치를 현재가격으로 나누어 이를 연단위 단리수익률로 도출한 것 |

ㆍ채권투자의 위험

| 종 류 | 세 부 항 목 |

| 채무불이행위험 | 발행기관의 경영 및 재무상태가 악화될 경우 약정한 이자 및 원금의 지급이 지연되거난 지급불능일 가능성 |

| 시장위험 | 채권가격이 시장금리 및 발행기관의 신용 변화에 따라 변동하므로, 채권의 시장가격이 매입가격보다 낮아졌을 때 자본손실의 가능성 |

| 유동성위험 | 채권의 발행 물량이 적고 유통시장이 발달하지 않은 경우 채권을 현금화하기 어려울 가능성 |

| 구매력감소위험 | 인플레이션과의 관계에서 나타나는 것으로, 인플레이션으로 인해 채권의 예상수익률이 축소되어 이자율의 변동이 초래되고, 이에 따라 채권의 가격이 변화할 가능성 |

③ 옵션

ㆍ특정 기초 상품을 미래의 특정 시점 혹은 그 이전에 특정 가격에 사거나 팔 수 있는 권리로 매수자는 매도자에게 프리미엄을 지불하는 대신 매매이행을 청구할 권리를 갖게 되고, 매도자는 반드시 그 요구를 충족시켜야 할 의무를 가지게 됨. 매수자는 유리한 경우에는 권리를 행사하나 불리한 경우에는 권리를 포기할 수 있는 장점이 있음.

ㆍ관련 용어

| 용 어 | 세 부 내 용 |

| 옵션매수자 | 매수자는 일정한 대가를 지불하고 권리를 매입한 후 자신에게 유리하면 권리를 행사하고 불리하면 권리행사를 포기할 수 있음. |

| 옵션매도자 | 매도자는 일정한 대가를 받고 매수자가 권리를 행사할 경우 계약의 상대방이 되어 계약을 이행해야할 의무를 가지게 됨. |

| 프리미엄 | 매수자가 권리를 갖는 대가로 매도자에게 지급하는 금액을 이야기하며 옵션시장에서 결정되는 옵션 가격을 의미함. |

| 행사가격 | 사전에 매수자가 권리를 행사할 수 있도록 정한 기초자산에 대한 거래기준가격 |

| 기초자산 | 옵션계약에서 매수자와 매도자가 사고 팔기로 한 대상물로서, 선물거래의 기초자산과 같은 개념 |

| 만기일 | 매수자가 권리를 행사할 수 있도록 정해진 날 또는 정해진 기간 |

ㆍ옵션가치는 내재가치(옵션을 행사하는 경우 옵션이 가지는 가치로 행사가격과 시장가치의 차이를 의미함.)에 시간가치(옵션매수자가 시간이 경과함에 따라 기초자산 가치가 변동하여 옵션가치의 상승을 가져올 것을 기대하고 옵션매도자에게 지불하고자 하는 가치를 의미함.)를 더하는 방식으로 산정됨.

▶ 내 가격(ITM, In The Money): 내재가치가 있는 상태를 의미하며 옵션을 행사함으로써 즉각 이익을 보는 경우

▶ 등가격(ATM, At The Money): 현재 가격이 옵션의 행사가격과 동일한 때를 의미하며, 내재가치가 없어 옵션을 행사할 필요가 없음.

▶ 외가격(OTM, Out of The Money): 옵션의 내재가치가 없는 상태로 옵션을 행사할 경우 손해를 보게 되는 경우

ㆍ옵션의 종류

| 종 류 | 세 부 내 용 |

| 콜옵션 | 특정 기초자산을 사전에 정한 가격으로 지정된 날짜 또는 그 이전에 매수할 수 있는 권리 |

| 풋옵션 | 특정 기초자산을 사전에 정한 가격으로 지정된 날짜 또는 그 이전에 매도할 수 있는 권리 |

④ 투자대안 가치평가

ㆍ자본예산

▶ 투자에 대한 의사결정을 위해 소요되는 비용과 획득 가능한 수익을 비교하여 재무적 관점에서 투자 안의 타당성을 판단하는 방법

▶ 고정자산과 같이 대규모 투자자금이 필요하고, 투자효과가 장기에 걸쳐 나타나는 투자의 총괄적인 계획을 평가

ㆍ가치평가방법

▶ 회수기간법: 투자시점에서 발생한 비용을 회수하는 데 걸리는 기간인 회수기간을 기준으로 판단하는 방법(보통 연단위로 판단)으로, (투자액) / (연간평균회수금액)으로 계산함.

- 투자비용을 빨리 회수할수록 효과적인 투자 안이므로 회수기간이 가장 짧은 것을 선택하는 것이 바람직함.

- 방법이 간단하여 이해하기 쉽고, 투자위험에 대한 개략적인 정보를 제공받을 수 있다는 장점이 있으나, 회수기간 이후의 현금흐름을 고려하지 않고, 화폐의 시간가치를 무시하며, 투자결정의 기준이 되는 기준회수기간의 선정이 자의적이라는 단점이 있음.

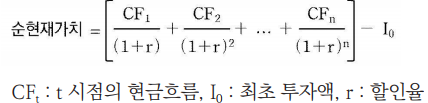

▶ 순현재가치(NPV, Net Present Value) 법: 투자에 따른 미래의 모든 현금흐름을 적정 할인율로 할인한 현재가치로 나타내어 투자결정에 이용하는 기법으로 일반적으로 가장 우수한 방법으로 평가됨.

- 상호배타적인 투자안인 경우 순현재가치가 가장 큰 투자안을 선택하고, 독립적인 투자안인 경우 순현재가치가 0보다 큰 투자 안을 선택하는 것이 바람직함.

- 화폐의 시간가치를 고려하고, 투자기간 동안 모든 현금흐름을 반영하며, 내부수익률법에 비해 계산방법이 간단하다는 장점이 있으나, 적절한 할인율 선정의 어려움, 순현재가치가 절댓값으로 나타나기 때문에 투자규모가 다른 대안이 복수로 존재하는 경우 비교가 곤란하다는 단점을 가짐.

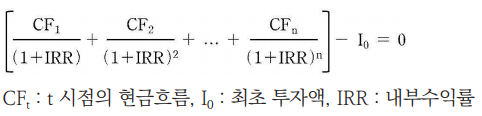

▶ 내부수익률법: 투자 안의 순현재가치를 0으로 만드는 할인율을 찾는 방법으로, 현금유입의 현재가치와 현금유출의 현재가치를 같게 만드는 할인율을 찾는 방법

- 투자안의 내부수익률과 자본비용을 비교하여 내부수익률이 자본비용보다 큰 경우 투자안을 선택하는 것이 바람직함.

- 화폐의 시간가치를 고려하고, 투자기간 동안의 모든 현금흐름을 반영한다는 장점이 있으나, 계산의 복잡성, 복수의 내부수익률이 존재할 수 있거나 내부수익률이 존재하지 않을 수 있으며, 내부수익률로 재투자된다고 가정해야 한다는 단점이 있음.

2) 인적자원

⑴ 인사ㆍ조직 전략

① 인사기획

ㆍ인사전략 수립

▶ 대내외 환경 및 전사 전략 분석에 기반한 인사전략 방향설정이 필요하며, 단기, 중/장기 인사전략은 인사전략과제에 대한 실천계획 및 핵심성과지표(KPI, Key Performance Indicator) 개발 및 활용을 통해 전사 전략 방향에 부합하는 인력 운영, 평가, 보상, 육성, 조직 활성화, 노사관계 및 조직 내 인간관계 전략등의 수립이 필요함.

ㆍ인력 운영 계획

▶ 사업 전망과 노동시장에 대한 경영진과 전문가 및 실무 부서의 분석에 기반한 인력 수요와 공급 예측이 필요하며, 조직 손익과 인건비에 대한 검토 및 사업계획과 직무분석 등을 종합적으로 고려하여 인적자원의 양(인원)과 질(역량)에 대한 적정성 판단이 필요함.

▶ 인력 운영 계획 시 인력감소, 자동화, 아웃소싱, 조직개편, 이동, 노사 협약등을 고려하는 것이 필요함.

▶ 인력 운영 효율성 분석 관점

| 관 점 | 세 부 내 용 |

| 수익 관점 | 매출액 대비 인건비, 인당 영업이익, 인당 부가가치 등 |

| 비용 관점 | 노동분배율, 인적자원 투자수익률 등 |

| 운영 관점 | 인건비 예산, 경쟁사 현황, 과거 추이 등 |

② 직무분석

ㆍ직무분석

▶ 특정 목표의 달성을 위한 과업들의 집합체인 직무를 업무 성격이나 조직 편제 등에 따라 분석하여 인력 운영의 효과성과 효율성 제고에 활용

▶ 직무분석은 직무 정보를 수집하여 수행 업무와 수행 요건을 분석하는 순으로 진행하며 설문, 면접, 관찰, 기록, 일지 검토 등의 방법을 사용할 수 있음.

▶ 직무분석 결과물로는 직무기술서 및 직무명세서가 있으며, 직무명, 코드, 직무 목적, 주요 업무, 난이도, 보고 및 의사결정 체계, 자격 요건 및 필요 역량(지식, 기술, 태도)등이 포함되어야 함.

ㆍ직무평가

▶ 여러 직무의 상대적 가치를 필요 역량, 노력, 책임, 작업환경 등에 따라 평가하며 직무평가 결과를 종합하여 보상, 배치, 인사평가, 경력개발 등 인적자원관리와 개발을 위한 근거로 활용함.

| 평 가 방 법 | 세 부 내 용 |

| 서열법 | 직무 간의 상대적 순위를 비교하여 판정 |

| 분류법 | 비슷한 직무끼리 묶어 등급 판정 |

| 점수법 | 직무평가 요소별로 점수를 배정하여 산정 |

| 비교법 | 기준 직무와 대상 직무를 비교하여 판정 |

| 시장임금조사법 | 유사한 직무에 대한 시장의 사례를 참고하여 판정 |

③ 성과관리

ㆍ목표관리(MBO, Management By Objectives)

▶ MBO 체계를 활용하여 경영전략에 부합하는 사업부, 부서, 개인별 목표를 수립하고 이에 기반한 객관적 성과관리를 실행할 수 있음.

▶ 목표 설정 시 구체성(Specific), 측정 가능성(Measurable), 달성 가능성(Attainable), 적절성(Relevant), 기한(Time-bound)을 종합적으로 고려한 SMART 목표 설정, 조직 목표와 개인 목표의 연계, 지속적인 과정관리가 필요함.

ㆍ균형성과표(BSC, Balanced Scorecard) 관리

▶ 조직의 성과를 균형 있게 관리하고 지속적으로 향상시키기 위한 4가지 핵심 성과 요소(재무적 성과, 업무 프로세스, 고객, 구성원의 학습과 성장)로 구분

▶ 재무적 성과의 단기적 실현 측면 외에 장기적 발전의 초석이 되는 조직의 업무 프로세스, 고객, 구성원의 학습과 성장까지 종합적으로 평가 및 관리 필요

ㆍ핵심성과지표(KPI, Key Performance Indicator) 관리

▶ 사업부, 부서, 개인별로 달성하려는 성과목표가 얼마나 실현되었는지를 측정하기 위해 설정하는 핵심지표로 성과의 구체적 항목, 측정 단위, 달성 기준 등을 포함함.

▶ MBO 체계에서 BSC의 영역별로 주요성공요인(CSE, Critical Success Factor)을 도출한 후 각 CSF에 대해 세부적인 KPI를 설정하여 성과를 관리하는 체계적 접근에 활용 가능함.

ㆍ목표와 핵심성과(OKR, Objectives and Key Results) 관리

▶ 급변하는 환경과 고객 니즈에 적시적으로 대응해야 하는 현대 경영환경에서의 대안적 성과관리 방법

▶ 상대적으로 경직된 KPI와 달리 목표 및 성과 기간 설정의 유연성, 달성 기준의 도전적 확장 가능성, 성과 창출 지원을 위한 과정 관리와 피드백 강화 등의 특징을 가짐.

⑵ 인적자원관리

① 채용과 배치

ㆍ채용

▶ 채용 계획: 조직 전략과 사업계획, 인력 수급 계획 및 조직 내 인력 분석을 토대로 채용 규모와 분야, 고용 형태, 시기 등 계획을 수립

▶ 인재 모집: 채용방법(내부 이동 vs 외부 충원), 채용 단위(회사 중심 vs 직무 중심), 채용 대상(신입 vs 경력, 정규직 vs 계약직), 수행직무, 필요 역량, 근무 조건 등 제시

▶ 채용 진행: 사전에 수립된 기준에 따라 서류 전형, 시험, 인/적성 검사, 면접, 건강 진단 등 전형 시행 및 최적의 채용 예정자 선발

▶ 채용 결과 정리: 결과 공지, 채용 예정자 관리, 구비 서류 요청, 고용 계약 체결, 오리엔테이션 시행, 입문 교육 및 조직사회화 프로그램 실시, 업무 및 부서 배치 등 온보딩(Onboarding, 신규 입사자가 조직에 정착할 수 있도록 지원하는 것) 절차 진행, 채용결과 분석 등 진행

ㆍ배치

▶ 배치 계획: 사업 목표, 부서 기능, 직무분석 등을 고려한 조직 내 인력 소요 파악 및 보유 인력과 필요 인력 분석을 통한 과부족 산정

▶ 배치 진행: 이동, 육성, 승진, 퇴직 등을 고려한 조직 내부 인력 조정 및 신규 채용자 배치를 통한 외부 인력 충원을 진행하며, 상황에 따라 다운사이징(downsizing), 아웃소싱, 임시직 활용 등 추가 대안 검토 진행

② 평가

ㆍ평가

▶ 조직의 목표 달성 및 개인의 직무 수행과 성장을 지원하기 위해 성과와 역량에 대한 효과적이고 공정한 인사 평가 제도 설계 필요

▶ 평가 계획: 평가의 목적, 방향, 방법, 대상, 준거, 기준, 절차, 일정, 결과 활용 방안 등의 계획 및 평가제도와 계획에 대한 평가자, 피평가자 공유와 교육이 진행됨.

▶ 평가 방법

| 평 가 방 법 | 세 부 내 용 |

| 서열법 | 평가결과에 따라 피평가자의 순위 평정 |

| 강제할당법 | 사전에 설정한 등급 또는 범위별 비율에 따라 피평가자를 할당하여 고과 부여 |

| 서술법 | 피평가자의 구체적 행위나 사건을 기술하여 평정 |

| 행태기준평정법 (BARS, Behaviorally Anchored Rating Scale) |

피평가자의 구체적인 행동을 사전에 설정된 유형과 등급으로 평정 |

| 행태관찰척도법 (BOS, Behavioral Observation Scale) |

피평가자의 행동에 대해 정해진 척도에 따라 점수 부여 |

| 평가센터법 (Assessment Center) |

피평가자 집단의 다양한 활동들을 복수의 평가자가 관찰 및 평가하는 방법으로, 피평가자에 대한 집중적이고 전문적인 평가 가능 |

| 다면평가법 | 피평가자에 대한 상사, 동료, 부하 등 다수의 평가 종합 |

▶ 평가 절차: 평가 계획에 따른 평가 시행 → 대상별 결과 통보 → 이의 수렴과 오류 보정 등을 통한 결과 확정 → 평가 결과 수용과 향상 방안 논의 등을 위한 피드백 제공

ㆍ평가 결과 활용

▶ 평가 결과에 연동하는 처우와 보성 및 역량 개발 제도를 설계하는 것이 필요하며, 금전 및 비금전적 보상, 이동 및 승진, 교육 및 경력개발 기회 등에 차등을 부여하는 다양한 제도를 활용하는 것이 필요함.

▶ 평가 결과와 조직 및 개인 성과와의 관계 분석, 평가 결과 수용성 및 평가자 신뢰도 분석, 평가 오류 분석 및 개선방안 마련 등 분석 및 환류 체계를 운영하는 것이 필요함.

③ 보상

ㆍ임금

▶ 거시 경제 상황과 동종업계 실태, 조직의 비즈니스 현황과 지불능력, 구성원의 최저생계와 만족 등을 종합적으로 고려한 적정하고 합리적인 임금 수준 설정이 필요하며 임금체계의 유형으로는 연공급, 직무급, 직능급, 성과급, 혼합형 등이 있음.

▶ 임금 관련 업무로는 개인별 임금(연봉) 계약 체결, 급여 지급 및 세금 / 4대 보험 / 공제 / 연말정산 등 관리, 급여시스템 운영 및 통계 관리 등이 있음.

▶ 임금 조정 방법

| 방 법 | 세 부 내 용 |

| 베이스업(base-up) | 물가나 업계의 상황 등을 고려하여 전체적인 임금 기준 상향 |

| 승급 | 연공에 따라 임금 인상 |

| 승격 | 역할과 책임의 확장에 따라 임금 인상 |

| 성과급 | 개인 및 조직 성과 등에 연동 |

ㆍ복리 후생

▶ 근로조건 향상과 우수인재 확보, 구성원 가족 복리 향상 등을 위해 구성원의 요구(needs) 조사를 토대로 경쟁력 있고 공정한 제도 설계가 필요함.

▶ 법정 복리후생(4대 보험, 유급휴가, 퇴직금 등)과 법정 외 복리후생 프로그램(경제, 건강, 자기개발, 생활문화, 근무환경 등과 관련된 사항) 선정 및 예산 계획을 실시하는 것이 필요함.

▶ 복리후생 관련 업무로는 규정과 매뉴얼에 따른 프로그램 운영, 신청자 심사 및 지급 관리, 만족도, 효율성, 공정성 등에 대한 분석 및 제도 개선 관리 등이 있음.

▶ 진전된 복리후생 방식 예시

- 카페테리아(cafeteria) 복리후생: 구성원의 다양한 여건과 선호를 수용하기 위해 정해진 금액 범위 내에서 개인이 원하는 프로그램을 선택할 수 있도록 함으로써 구성원 만족도와 예산 운영의 효율성을 극대화하기 위한 복리후생 제도

- 종업원지원 프로그램(EAP, Employee Assistance Program): 구성원 개개인의 니즈 충족을 위해 고충 처리, 스트레스 관리, 웰니스(wellness), 가족 관계 등과 관련한 개별화된 서비스를 제공하는 복리 후생 제도

④ 퇴직

ㆍ퇴직관리

▶ 직원의 의사에 따른 자발적 퇴직(전직, 사직 등)과 경영상 사유에 따른 비자발적 퇴직(해고, 정년퇴직, 정리해고 등) 관리 계획 설계

▶ 퇴직 정보 수집: 퇴직 예정자 파악, 퇴직 상담을 통한 퇴직 사유와 퇴직 후 경로 등 파악

▶ 퇴직 절차: 업무 인수인게 점검, 비품 반납 및 전산 정보 차단, 서류 및 법적 필요 사항 확인, 퇴직금 지급 등

▶ 퇴직 사후관리: 퇴직 인원과 유형, 사유 등에 대한 데이터 분석과 결원 충원 및 퇴직률 관리와 직원 유지를 위한 대책 마련

ㆍ전직지원(Outplacement)

▶ 퇴직 예정자들이 재취업, 창업 등을 통해 지속적으로 경력 목표를 이뤄갈 수 있도록 진단, 교육, 상담, 정보제공, 취업 및 창업 연계 등의 서비스 설계

▶ 전직지원 정보 수집: 퇴직 예정자의 경력, 특성, 선호, 향후 계획 등에 대한 진단

▶ 전직지원 시행: 진단 결과 등을 반영한 전직 목표 및 계획 수립 유도, 전직 활동 촉진, 활동 진행 모니터링 및 심리, 교육, 정보, 행정적 지원 등 전직지원 서비스 실행 및 성과관리 진행.

⑶ 인적자원개발 및 조직개발

① 교육

ㆍ조직 전략과 인재상 및 직무분석을 토대로 필요 역량 규명 및 인재육성 전략 수립을 진행

ㆍ전사 교육 기획: 역량 진단 및 교육 요구 분석, 인재육성 체계 및 연간 교육 계획 수립, 개별 교육과정 기획등을 진행

ㆍ교육 계획에 따른 실행: 개별 교육과정 개발 및 운영, 외부 교육과정 소싱, 무형식학습 및 자기개발 인프라 구축 등을 진행

ㆍ교육 평가: 교육 실행 모니터링 및 결과 분석, 교육의 현장 실무 전이(transfer) 분석, 경영 성과에 대한 교육의 영향 및 기여 분석, 교육 성과 지표와 대시보드(dashboard) 관리 등을 진행

ㆍ시스템 및 데이터 관리: 맞춤형 교육과 경력개발 지원, 교육과정 개선과 성과관리 방안 마련 등을 위한 시스템 및 데이터 관리 진행

② 경력개발

ㆍ중장기적 경력개발 전략 수립: 구성원 개인 차원의 성장 니즈와 조직 차원의 관리 니즈를 아우를 수 있어야 함.

ㆍ경력개발제도 기획: 업무 배치, 상담 및 교육, 리더십 개발, 핵심인재관리, 승계계획 등이 포함됨.

ㆍ데이터 관리: 조직 내 인재풀과 리더십 파이프라인 모니터링, 개인별 프로파일링과 맞춤형 경력개발 지원을 위한 데이터 관리

ㆍ각종 경력개발프로그램: 직무확장, 심화, 순환, 조기 발탁, 사내 공모, 경력상담, 멘토링, 코칭, 리스킬링, 업스킬링, 해외파견, 핵심인재 육성, 이중경력제도 등이 있음.

| 종 류 | 세 부 사 항 |

| 리스킬링(reskilling) | 새로운 업무를 수행하기 위한 스킬을 익히는 것 |

| 업스킬링(upskilling) | 현재 수행하고 있는 업무와 관련된 새로운 스킬을 익히는 것 |

| 핵심인재육성 | 조직의 리더로 성장할 직원들이 역량과 경험을 축적하도록 지원하는 것 |

| 이중경력제도 (dual ladder system) |

연구개발 및 기술과 관련된 전문직과 관리직 중 선택하여 경력개발이 가능하도록 지원하는 제도로 주로 연구개발이나 기술직 직원을 대상으로 함 |

③ 조직개발

ㆍ조직문화 발전 방향의 개념, 내용 및 이미지 도출: 조직의 발전사와 환경, 경영 미션과 비전, 구성원의 특성과 니즈 등을 기반으로 도출

ㆍ조직개발 전략 및 실행 우선순위 설정: 조직문화에 대한 구성원의 인식을 진단하여 조직이 지향하는 방향과의 차이를 분석하고 결과를 토대로 설정

ㆍ데이터 관리 및 분석: 조직행동과 성과의 변화에 대한 측정과 개입의 효과 검증 등을 진행

ㆍ지속적 관리: 조직개발 활동의 성과를 평가하고 조직활성화 현황을 주기적으로 진단하여 바람직한 조직문화의 정착과 발전을 위한 지속적 노력을 전개

'IT & 데이터 사이언스 > 데이터 분석 & 시각화' 카테고리의 다른 글

| [경영정보시각화능력] Chapter 01 경영정보 일반(4) (0) | 2024.05.10 |

|---|---|

| [경영정보시각화능력] Chapter 01 경영정보 일반(3) (0) | 2024.05.09 |

| [경영정보시각화능력] Chapter 01 경영정보 일반(1) (0) | 2024.05.07 |

| [ADP] 과목 Ⅴ 데이터 시각화 (0) | 2024.04.16 |

| [ADP] 과목 Ⅲ 데이터 분석 기획(2) (0) | 2024.04.11 |

댓글